지능형(AI) 반도체 산업 현황 및 관련 기술 동향

●

●

●

* 본 내용은 홍석우 교수(☎ 031-229-8285, swhong2015@suwon.ac.kr)에게 문의하시기 바랍니다

** 본 내용은 필자의 주관적인 의견이며 IITP의 공식적인 입장이 아님을 밝힙니다.

AI가 기존의 기업용 앱과 개인용 앱의 주요한 시스템 구성 요소로 자리를 잡고 소프트웨어적 기능 요소의 적용 영역을 넓혀 가면서, SW 분야 품질의 국제 표준인 ISO/IEC25010에서 제시하는 소프트웨어의 처리 성능 및 기능 적합성, 보안성과 같은 비기능적 소프트웨어 품질 요소를 뒷받침하기 위해 지능형 반도체의 개발 및 적용은 AI시대의 필수적 요소로 받아들여지고 있으며, 이에 따라 기존 또는 신규 소프트웨어 영역에 인공지능 기술의 적용은 수십 년 만에 반도체 기업 및 산업에 최고의 기회를 열어 주고 있으며, 이미 시장이 변화하는 중이다.

미국 나스닥에 상장된 매그니피센트 71) 중 MS, Apple, Google과 같은 기업은 소프트웨어를 가장 중요한 산업으로 올려놓는데 산업 및 기술적 측면에서 중추적 기여를 하였다. 아마존은 유통 중심 기업에서 클라우드 비즈니스 확장을 통한 SW 기업으로의 전환을 통해, 메타는 SNS를 기반으로 IT 기술을 융합하여 개인들이 IT 친화적으로 변화를 하는데 크게 기여를 한 기업이다. Tesla는 기존 SW 기술에 인공지능 기술을 결합하여 자동차 산업에서 자율주행의 상용화 시대를 열면서 자동차 산업의 미래 방향성을 SDV(Software Defined Vechile)로 변화시켜 놓았다. 엔비디아는 2018년 비트코인 열풍으로 회사의 가치가 업그레이드된 후, 2022년 1분기부터 인공지능의 급부상으로 인한 병렬 연산 칩 수요를 기반으로 데이터센터 부문의 매출이 창립 이래 최초로 게임 부문을 넘어섰으며, 2023년 11월 21일 발표한 2023년 3분기 실적을 보면, 데이터센터 부문의 매출은 145억 1,000만 달러로 게임 사업 매출 28억 6,000만 달러의 약 5배를 나타내고 있다[1].

이렇듯 소프트웨어 산업은 지난 수십 년 동안 전체 산업의 변화에 영향을 미치면서 자체적으로 Big Tech 기업을 키워 왔으며, 이러한 변화를 기술적 관점에서 살펴보면 PC와 휴대폰, 웹과 앱 기술을 바탕으로, 주요한 기술 스택의 아키텍처와 소프트웨어 계층을 통해 산업의 전반적인 변화를 주도하였다. 이러한 시대에 반도체 기업들은 칩 설계 및 제조의 혁신으로 차세대 장치를 지속적으로 생산했지만, 기술 스택에서 나오는 가치는 PC의 경우 약 20~30%, 모바일의 경우 10~20% 정도를 창출했다[2].

인공지능이 금융권 등에서 사용하는 기존의 SW 영역과 자율주행과 같이 새롭게 개발되는 SW 영역에 적용되면서, 대량의 데이터 처리 기반 및 이에 따른 성능을 보장하기 위해서 인공지능(AI)과 반도체 산업의 결합은 필수적 요소가 되었으며, 이러한 변화에 따른 혁신, 효율성, 기회의 새로운 시대를 열어가고 있다. 과거에는 반도체 업계가 주로 소프트웨어 분야를 포함한 다른 첨단 기술 분야의 조력자 역할을 충실히 수행했다고 볼 수 있으나, AI를 적용하여 서비스를 제공하는 영역에서의 반도체는 서비스의 비기능적 품질 속성을 높이기 위해 기술 개발 방식을 변화시키는 선두에 서서 반도체 업계의 경쟁 환경을 재편하고 있다.

인공지능은 일반적으로 인지, 추론, 학습 등 인간의 정신과 관련된 인지기능을 수행하는 기계의 능력으로 정의되는데, 프로세스와 고객 경험을 개선하기 위해 기술 발전에 점점 더 의존하고 있는 대부분 산업 부문의 경우, 반도체 기술, 특히 칩 설계 분야의 이러한 혁신은 상당한 잠재력을 제공한다. 인공지능 반도체는 자동차 산업의 자율주행, 금융산업의 다양한 분석 및 예측, 유통산업의 가격 결정, 집을 관리하는 가상 비서와 범죄자를 추적하는 안면 인식 프로그램을 포함하여 많은 AI 애플리케이션이 이미 다양한 산업 분야에서 사용되고 있다. 다양한 솔루션과 신규로 개발되고 있는 AI 적용 서비스는 기존의 전통적인 소프트웨어와 비교하여 새로운 특징이 공통적으로 발견되고 있는데, AI 적용 서비스에서는 이미지, 동영상, 음성과 같은 대용량 비정형 데이터의 처리 작업이 늘어나면서 데이터 처리가 중요 시 되고 있으며, 이에 따라 데이터 처리량이 많을 시에 CPU와 메모리 사이의 병목현상이 발생하는 기존의 폰 노이만 구조의 아키텍처에서 탈피하여 연산 및 메모리 기능 혁신을 가능하게 하는 핵심 요소로서 AI 반도체와 같은 하드웨어의 중요도가 높아지고 있다는 것이다.

이러한 변화는 AI 애플리케이션 시대의 시스템 기술 스택에 큰 변화를 줄 것으로 예상되며 AI 시대에서 반도체산업은 전체 기술 스택에서 총 가치의 40~50%를 확보할 것으로 예상된다[2]. [표 1]을 보면, AI가 반도체 회사에 기회를 열어주는 이유를 이해할 수 있다. 구체적 내용을 살펴보면 AI 애플리케이션을 가능하게 하는 두 가지 활동인 훈련과 추론과 관련되는 9개의 개별 레이어로 구성하였으며[2], AI 개발자가 훈련 및 추론을 수행할 때 스토로지, 메모리를 포함하는 하드웨어 계층과 관련된 장애에 직면하는 경우가 많다. 이런 경우 AI용 특수메모리와 같은 차세대 가속 아키텍처를 사용할 경우 계산의 효율성을 높이거나 메모리와 스토리지를 통해 대규모 데이터셋 전송을 촉진할 수 있다.

[표 1] AI 기술 스택(9 레이어)

| 기술 | 스택 | 주요 내용 |

|---|---|---|

| Services | Solution and usecase | 훈련 데이터, 모델, 하드웨어 및 기타 구성 요소(예; 음성 인식 시스템)를 포함하는 통합솔루션 |

| Training | Data types | 분석을 위해 AI 시스템에 제공되는 데이터 |

| Platform | Methods | 모델 입력에 부여된 가중치를 최적화하는 기술 |

| Architecture | 데이터에서 특징을 추출하기 위한 구조화된 접근 방식(예; 컨볼루셔널 또는 순환 신경망 등) | |

| Algorithm | 추론을 최적화하기 위해 훈련 중에 신경망 내의 특정 모델 입력에 부여된 가중치를 점진적으로 수정하는 규칙 세트 | |

| Framework | 인터페이스를 통해 하드웨어에서 아키텍처를 정의하고 알고리즘을 호출하는 소프트웨어 패키지 | |

| Interface | Interface systems | 소프트웨어와 기본 하드웨어 간의 통신 경로를 결정하고 촉진하는 프레임워크 내의 시스템 |

| Hardware | Head node | 가속기 간의 계산을 조율하고 조정하는 하드웨어 장치 |

| Accelerator | AI에 필요한 고도의 병렬 작업을 수행하도록 설계된 실리콘 칩. 동시 계산도 가능 |

<자료> 코난테크놀로지 자체 작성

II. 지능형 반도체 산업 및 주요 기업 현황

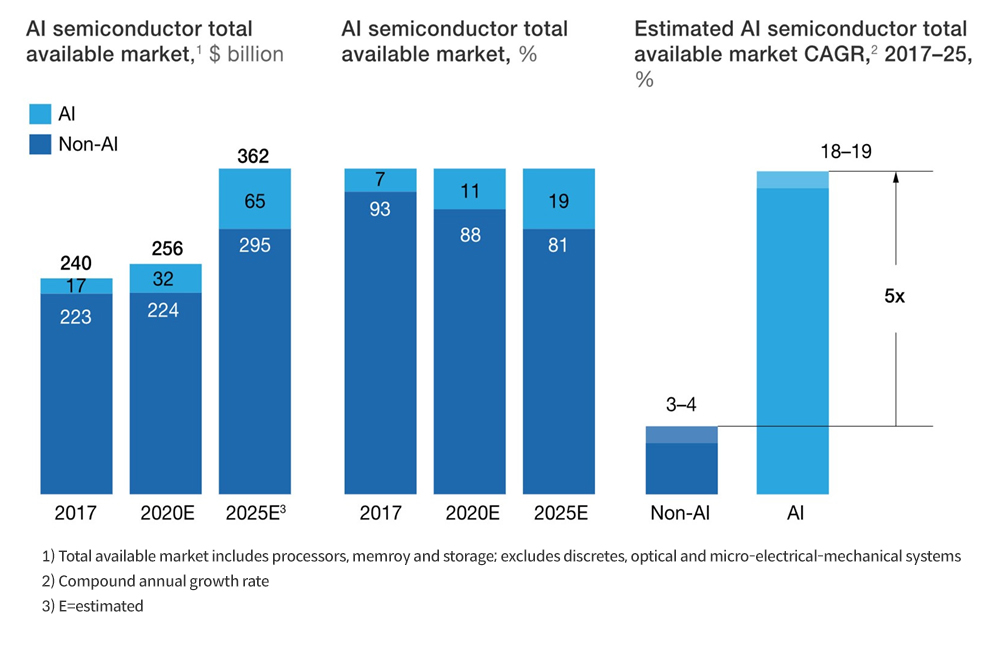

AI 관련 반도체는 향후 몇 년 동안 매년 약 18%의 성장을 보일 것으로 전망된다. 이는 비 AI 애플리케이션에 사용되는 반도체의 성장률보다 5배 더 높은 수치이다[그림 1]. 이는 약 670억 달러의 매출로 이어질 것이며, 데이터센터와 엣지 모두에서 기회가 나타날 것으로 예상된다.

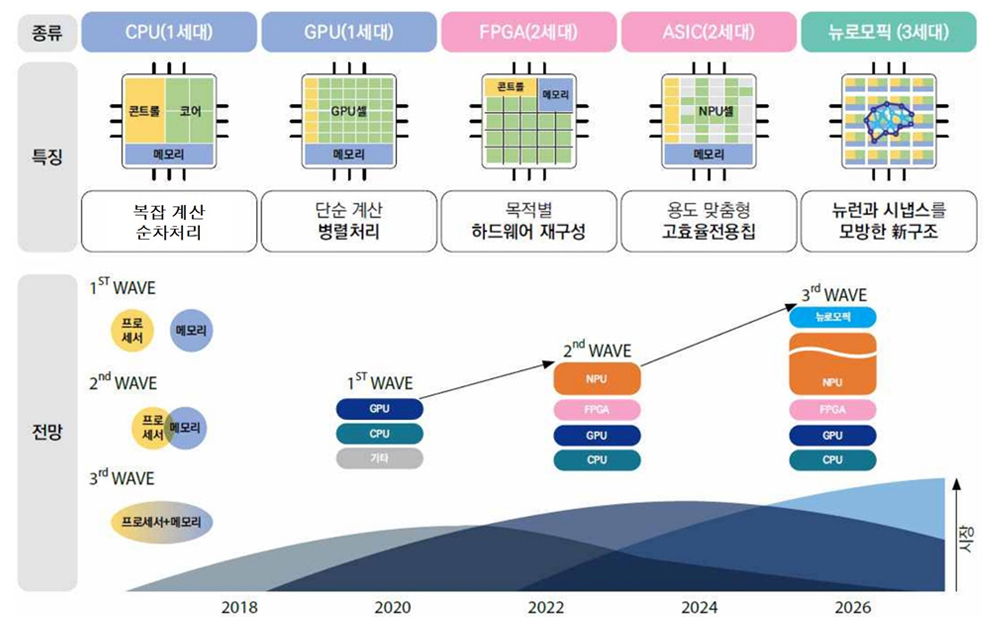

데이터센터 분야는 시장규모 확대와 함께 AI 반도체의 1세대 칩인 GPU의 강세가 2023년까지 지속될 것으로 전망되며, 2023년 이후로는 AI 반도체의 2세대 칩인 ASIC의 비중도 점차 확대될 전망이다[그림 2][3]. 사용자 측면에 가장 가까운 단말과 연결된 엣지컴퓨팅 분야는 지속적 시장규모의 확대가 전망되며, 현재 GPU의 가장 큰 문제점인 전력소모 문제로 인해 2023년 이후로는 ASIC과 FPGA로 대체될 것으로 예상된다. 엣지 컴퓨팅의 응용 및 활용에 있어서는 모바일 산업이 가장 앞서 있으며, 이어서 PC/태블릿 산업에서도 2026년에는 2019년 대비 약 8배의 가파른 성장세가 이어질 것으로 전망되고 있다[4].

<자료> mckinsey, “Artificial-intelligence hardware: New opportunities for semiconductor companies”, 2019.

[그림 1] AI 반도체 시장규모 예측

이렇듯 AI 반도체가 부각되면서 AI 반도체 시장에는 기존의 반도체 기업 외에 AI를 포함한 소프트웨어 분야의 다양한 서비스를 지원하는 클라우드 기업, Apple, Tesla와 같은 디바이스 기업, 스타트업들이 경쟁하면서 시장의 규모를 키워 가고 있다[표 2][5]-[7].

[표 2]와 같이 전세계 AI 반도체 시장의 주요 플레이어는 크게 4개의 기업군으로 나눌 수 있으며, 각 기업군의 AI 반도체 시장 진입 및 시장 확장 전략은 다르게 나타나고 있다. 우선, 기존의 반도체 산업 영역에서 주요하게 활동했던 기업군은 AI 반도체 분야에 비교적 늦게 합류하였으나, 스타트업 인수 합병 전략을 통해 시장의 변화에 빠르게 적응하고 있다. 대표적 인수 합병 사례는 인텔이 2019년 20억 달러에 하바나랩스를 인수한 사례와 AMD가 FPGA전문회사인 자일링스를 인수한 사례이다.

<자료> 특허청, “인공지능(AI)반도체의 산업경쟁력”, 2022.

[그림 2] AI 반도체 기술 진화

현재 많은 국내외 스타트업들이 AI 반도체 개발에 두각을 나타내고 있으며, NPU와 그에 적합한 시스템 소프트웨어를 동시에 개발하면서 시장을 공략하고 있다. [표 2]를 보면 국내 주요 스타트업인 리벨리온과 퓨리오사도 눈에 띄는 스타트업인데, 리벨리온의 경우 타깃 시장이 파이낸스 분야라는 점도 주요한 특징이라 할 수 있다. 대부분의 스타트업은 직접 반도체를 생산까지는 하지 않고, 주로 AI 반도체 “설계”를 전문으로 하는 팹리스(fabless) 회사로 볼 수 있다.

클라우드 빅 3의 경우, AI 분야의 클라우드 컴퓨팅 서비스를 제공하기 위해 자체 설계 AI 반도체를 개발하고 있다. 대표적 사례를 보면 AWS는 추론용 반도체 Inferentia와 학습용 반도체 Trantium을 개발하여, AI 분야의 클라우드 컴퓨팅 서비스를 제공하고 있다. 구글의 경우 알파고에 탑재되었던 텐서플로우에 특화된 TPU(Tensor Processing Unit)를 자체 개발하여 클라우드 서비스 분야에 활용하고 있다.

[표 2] 전세계 AI 반도체 시장의 주요 플레이어

| 기업군 | 기업명 | 프로세서 | 서비스플랫폼 | |||

|---|---|---|---|---|---|---|

| GPU | FGPA | ASIC | 뉴로모픽 | |||

| 기존 반도체 기업 | AMD | Instinct M100 Versal AI Core |

Alveo | - | - | 데이터센터 |

| ARM | Radeon | - | Cortex-M55 | - | 데이터센터 | |

| Intel | H3C XG310 | - | Nervana NNP | Loihi | 데이터센터 | |

| Nvidia | A100, H100 | - | Xavier | - | 데이터센터 | |

| Qualcomm | - | - | Snapdragon | Zeroth | 엣지 | |

| Samsung | - | - | Exynos | - | 엣지 | |

| Start-Up | 리벨리온 | - | - | ION | - | 데이터센터 |

| 퓨리오사 | - | WarBoy | - | - | 데이터센터 | |

| Achronix | - | Speedstar | - | - | 데이터센터 | |

| Cerebras | - | - | WISE-2 | - | 데이터센터, 엣지 | |

| Mythic | - | - | AI Processor | - | 데이터센터 | |

| SambaNova | - | - | DPU | - | 데이터센터, 엣지 | |

| Cloud Big 3 | Amazon | - | - | Inferentia Trantium |

- | 데이터센터 |

| Microsoft | - | Catapult | HPU | - | 데이터센터 | |

| - | - | TPU | - | 데이터센터 | ||

| Device Company | Apple | - | - | A15 Bionic | - | 엣지 |

| Tesla | - | - | FSD | - | 엣지 | |

<자료> TTA Journal, “지능형 반도체 산업 동향 및 시사점”, 2022.

TTA Journal, “AI반도체 기술동향과 산업생태계”, 2023. 참고 재구성

디바이스 기업의 경우 Apple은 자체 칩셋을 만들어서 스마트폰에 적용하고 있으며, 테슬라는 직접 개발한 AI 반도체를 자동차와 같은 자율주행 알고리즘을 실행하는 디바이스에 적용하면서 자동차 산업에 속한 벤츠, BMW, 폭스바겐, 토요타, 현대와 같은 주요 자동차 기업들이 SDV 시대로 전환 및 진입을 할 수 밖에 없는 상황으로 자동차 산업의 근본적 아키텍처와 구성 요소를 개편하고 있다. 또한, Google의 경우 2023년 10월 4일 구글 Pixel 8 Pro를 공식 발표하면서 Tensor G3 Chip을 스마트폰에 탑재하였다. AI 칩의 탑재는 사용자에게 통화를 포함한 다양한 앱에서 활용이 가능한 오디오 및 비디오 품질 개선과 긴 기사를 읽을 때 유용한 화면 읽기 기능 수행을 엣지 단에서 효율적으로 활용할 수 있도록 제공 SW의 기능 및 품질을 높였으며, 이렇듯 사용자 편의성을 높이는 형태로 지능형 반도체를 활용하여 디바이스 산업에서의 시장 진입 전략을 공격적으로 확대하고 있다[8][9].

III. 산업에서의 AI 적용 사례

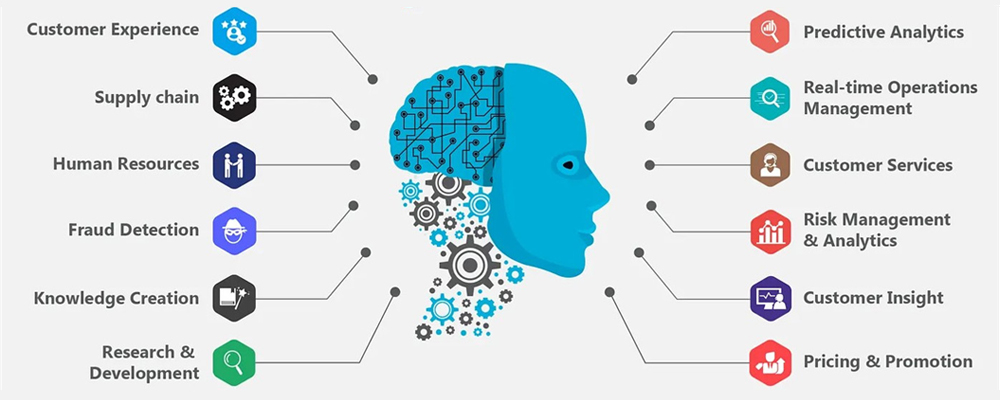

인공지능은 각 산업의 플레이어들이 소비자와 소통하는 방식에 영향을 미치고 있다. 이에 따라, AI는 이미 전 세계 공공 및 민간 분야의 서비스에 채택되고 있으며, 소비자가 사용하는 시스템에 직간접적으로 반영되고 있다. 유통 분야의 고객 경험, 금융권의 이상거래 탐지, 제조업의 공급망 관리 등 다양한 분야에서 AI가 사용되고 있는 것을 알 수 있다[그림 3][8].

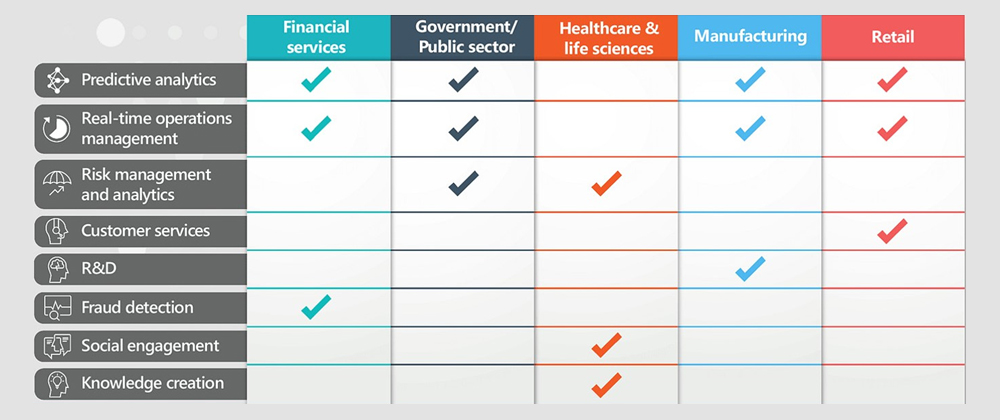

또한, 이러한 AI 기능을 금융 서비스 영역, 공공 서비스 영역, 헬스케어 서비스 영역, 제조 영역, 리테일 서비스 영역으로 분류해서 구체적으로 분석을 해보면, 공통적으로 예측 분석 영역이 주요하게 사용되고 있음을 알 수 있다[그림 4][10].

<자료> Medium.com, “Artificial Intelligence(AI)-Top Use Cases and Technologies Used Today”, 2018.

[그림 3] Top AI 사례

<자료> Medium.com, “Artificial Intelligence(AI)-Top Use Cases and Technologies Used Today”, 2018.

[그림 4] 산업별 AI 활용 사례

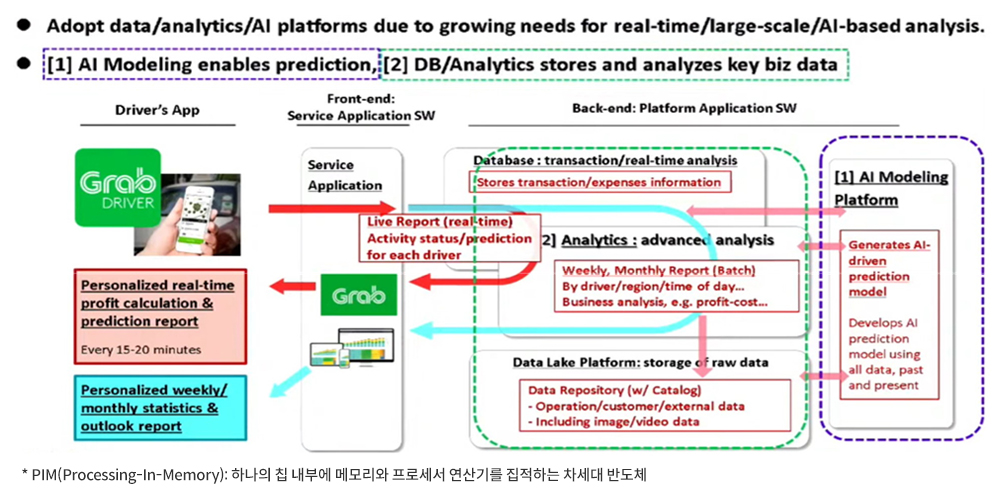

[그림 5]는 예측 분석이 Grab이라는 Global Top Class Service에서 적용되는 Conceptual Architecture 내용을 보여주는 예시이다. 기존의 App Service에 AI 모델링을 통한 예측 및 데이터 분석을 통해 Grab Driver에게 개인화된 real-time profit 계산 및 예측 보고서를 제공함으로써 기업의 비즈니스 및 서비스 경쟁력을 한 층 강화할 수 있다 [그림 5][11].

<자료> SK Hynix, “PIM and Computational Memory Solutions in AI era”, 2022.

[그림 5] 인공지능 응용 서비스 사업 적용 사례 - Grab

Ⅳ. 결론

제조업을 포함한 다양한 산업의 글로벌 확장 및 인터넷과 SW를 기반으로 산업 전반의 지형 변화를 이루었던 제 3차 산업혁명 시대는 저물어 가고, 이제는 기업의 비즈니스 전략을 지원하는 AI 서비스에 의해 주요 기업의 비즈니스 및 핵심 서비스의 성패를 좌우하는 시대가 성큼 다가왔다.

기업의 IT 시스템 또는 서비스가 기업의 핵심 비즈니스 및 매출, 기업가치에 미치는 영향이 최근에는 더 이상 연구 대상이 되지 않을 정도로 높아진 상태이며, 이러한 IT 서비스 가치 변화의 상황을 기술적 변화 요인과 연결시키면, 2000년 전후로 하여 주요 기업들이 시스템에 쌓인 데이터 활용의 중요성에 눈을 뜨게 되었고, 이 당시에 등장한 주요한 솔루션들이 CRM(Customer Relation Management; 고객관계관리), 데이터 웨어하우징 같은 솔루션이다. 각 기업들은 이러한 기술을 이용하여 기업용 업무시스템의 트랜잭션 데이터를 야간에 뱃치 형태로 넘겨 받아서 데이터웨어하우스에 저장한 후 데이터를 다양하게 분석하여, 이를 고객관리, 마케팅 등 기업의 전략을 실행하고, 수익을 높일 수 있는 형태로 현재까지도 다양하게 활용하고 있다. 세일즈포스닷컴도 1999년 3월에 창업하여, 현재는 CRM 분야 기업용 소프트웨어의 세계 최강자로 자리매김 하고 있다.

지난 20여년 간 기업용 소프트웨어 시장은 데이터웨어하우징을 기반으로 데이터의 분석 영역에 초점이 맞추어져 있었다. 그러나 최근에 AI 기술이 발전하면서, 이러한 기반 데이터를 활용한 추론 및 예측 분석([그림 5] 참조)이 가능해졌으며, 기존에 데이터 분석을 통해 기업의 서비스 및 경쟁력을 강화한 기업들은, 이 형태의 AI 기술을 자신의 기존 서비스 아키텍처에 컴포넌트 형태로 활용할 계획을 가지고 있는 것으로 나타났다[그림 4].

이와 같이 AI 서비스를 기업의 서비스 아키텍처에 활용하여 기업 경쟁력을 강화하려면, 우선적으로 사용자에 대한 추론 또는 예측 서비스의 정확도 및 성능 보장을 위해 국제 SW 품질 표준인 ISO/IEC 25010의 SW Product Quality 품질 모델 중 Functional Suitability와 Performance Efficiency 영역의 품질을 최우선적으로 만족시켜야 하는데[12], 이러한 서비스 품질 이슈를 해결하기 위해 각 서비스에 최적화된 지능형 반도체의 개발은 매우 중요한 요소로 작용할 것이다. 예를 들어, 국내 기업 리벨리온의 파이낸스 트레이딩 AI 칩 “아이온”의 경우 인텔의 “고야” 대비 30% 이상 성능 우위를 보였고, 범용 GPU인 Nvidia의 A100 대비 10배 이상의 성능 우위를 보인 사례는 서비스에 최적화된 지능형 반도체가 왜 필요한지를 명확하게 보여주는 사례이다[5]. 이에 따라 앞으로 IT 서비스의 구조를 설계하는 SW 아키텍트나 클라우드 환경의 설계를 진행하는 솔루션즈 아키텍트는 기존에 시스템 구조 설계 후 구현 인프라 및 서비스를 선택하는 단계에서 BMT를 하듯이, AI 서비스 영역에서는 ISO/IEC 25010 품질 속성을 고려하여 AI 서비스 비즈 모델에 맞는 지능형 반도체가 탑재된 컴퓨팅 장치를 선정해야 할 것이다.

현재까지는 AI 학습 및 서비스를 할 때 대부분의 서비스 영역에서 Nvidia의 GPU를 주요하게 활용하였으나, 범용적인 GPU가 가지고 있는 성능 및 전력사용량, 비용과 같은 비효율성이 발견되면서 메타버스, 자율주행, 파이낸스, 스마트 빌딩, 스마트 팩토리와 같은 구체적 타깃 시장을 목표로 하는 지능형 반도체가 개발되어 시장에 진입하고 있는 상황이다. IT 서비스 영역에 2000년 전후로 데이터 분석 시대가 열리면서 서버, 스토리지, CRM, 데이터웨어하우스와 같은 관련 하드웨어 및 소프트웨어 회사가 시장에 주요하게 자리를 잡았듯이, 최근 AI 서비스의 도입으로 확산되고 있는 IT 서비스 영역에서의 데이터 추론 및 예측 분석 기능은 하드웨어 및 소프트웨어 분야에서 새로운 시장을 열고, 성장하면서 주요한 새로운 플레이어들이 배출될 것으로 예측된다. 특히, 서비스 기능의 정확도 및 사용자 성능 효율성을 만족시키면서 전력 사용량 및 비용의 효율성을 달성하기 위해서는 기존의 범용 GPU의 한계를 넘어서는 다양한 형태의 지능형 반도체가 개발되고, 다양한 서버 및 클라우드 벤더, 엣지 디바이스에 탑재될 것으로 예상된다. 이러한 시장의 요구와 변화는 AI 모델을 학습시키고 서비스하기 위한 지능형 반도체 시장이 발전하는 데 커다란 기여를 할 것으로 보인다.

[1] nVIDIA, “NVIDIA Announces Financial Results for Third Quarter Fiscal 2024,” Nov 21, 2023.

[2] Gaurav Batra, Zach Jacobson, Siddarth Madhav, Andrea Queirolo and Nick Santhanam, “Artificial-intelligence hardware : New opportunities for semiconductor companies”, Mckinsey, 2019.

[3] Omdia, “The Semiconductor industry’s Biggest Challenges in 2023”, 2023.

[4] 채명식, 이호윤, “2023 인공지능 반도체 기술동향”, KISTEP, 브리프 65, 2023, 11-23.

[5] 권요안, “지능형 반도체 산업동향 및 시사점”, TTA Journal, 204호, 2022.

[6] 이선재, “AI 반도체 기술동향과 산업생태계”, TTA Journal, 205호, 2023.

[7] IAM, “Who is leading the AI chips IP race? Best practice in IP management,” 2020.

[8] Engadget.com, “Google’s Tensor G3 chip is focused on speeding up AI for the Pixel 8 phones”, 2023.

[9] Brian Rakowski, VP, Product Management, “Meet Pixel 8 and Pixel 8 Pro, our newest phones”, Google, 2023.

[10] Brian Johnson, “Artificial intelligence – Top Use Cases and Technologies Used Today” Medium.com, 2018.

[11] 임의철, “PIM and Computational Memory Solutions in AI era”, SK Hynix, 2022.

[12] ISO, “ISO/IEC 25010:2011 System and Software Quality Models”, 2011.

* 본 자료는 공공누리 제2유형 이용조건에 따라 정보통신기획평가원의 자료를 활용하여 제작되었습니다.